Bericht über die Baubranche der USA

Die Bauindustrie in den USA ist dabei sich zu erholen. Trotzdem kann sie nicht mit ihrer Performance von vor 10 Jahren verglichen werden. Das liegt zum Teil am politischen Klima, das Unsicherheit erzeugt und einen großen Faktor darstellt, der dafür sorgt, dass das Wachstum nicht wie erwartet ausfällt. Dennoch gibt es in der U.S. Amerikanischen Bauindustrie einen Trend zum Wachstum ausländischer Investitionen, sowie Investitionen in Technologie, die zum Gesamtwachstum der Bauindustrie beitragen werden. Die in diesem Bericht gesammelten Informationen umfassen Daten von 2012 bis April 2016.

Wachstum in der Bauindustrie

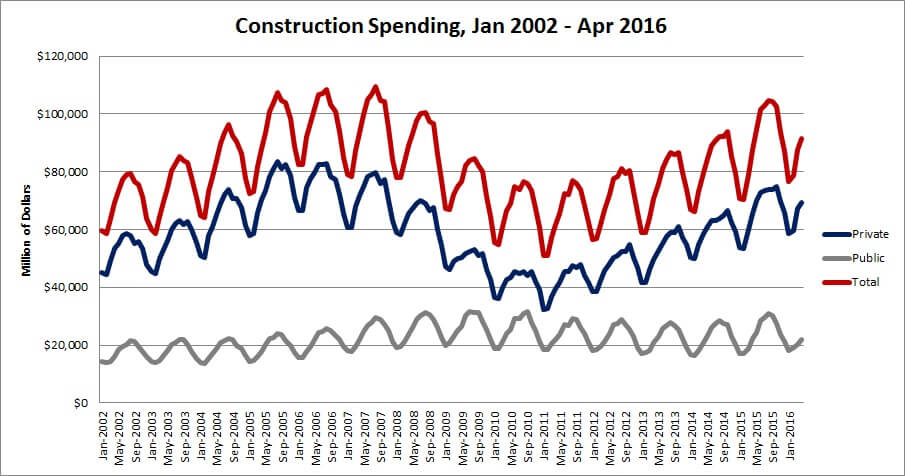

Die Bauindustrie zählte zu den Sektoren, die von der Rezession am meisten betroffen waren. März 2006 erreichte die Branche einen Höchstwert von $ 1,2 Billionen*. Der monatliche Umsatz der privaten Bauwirtschaft wurde zum Großteil vom Wohnungsgeschäft getrieben (der Hälfte aller privaten Bauprojekte im Jahr 2006), das von $ 961 Milliarden im März 2006 auf $ 466 Milliarden im Januar 2011, und damit um mehr als 50 Prozent, fiel. Im Juli 2009 erreichte der Monatswert der öffentlichen Bauprojekte durch die Schaffung von öffentlichen Fonds wie dem American Recovery und dem Reinvestment Act, um den Zusammenbruch des Sektors zu verhindern, seinen Höchstwert mit $ 322 Milliarden. Im Juli 2015 fiel die Bewertung jedoch auf $ 295 Milliarden, und noch weiter auf $ 220 Milliarden bis April 2016. Seit 2011 wird jedoch ein stetiges Wachstum verzeichnet, was vor allem der Erholung des privaten Bausektors zu verdanken ist. Der Umsatz stieg von April 2011 mit $ 616 Milliarden stetig auf $ 916 Milliarden im April 2016.

Basierend auf dem US Census Bureau

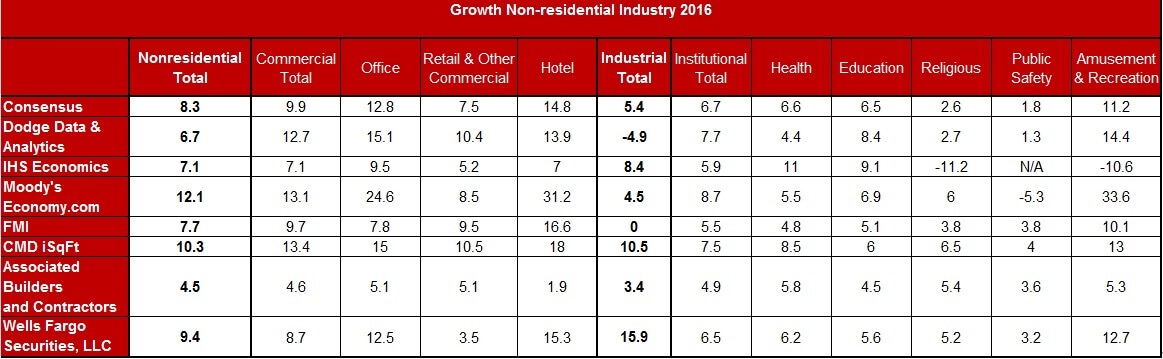

Im Februar 2006 erreichte der Bau von Einfamilienhäusern seinen Höhepunkt von $ 470 Milliarden Umsatz. Mit der Wirtschaftskrise erreichten die monatlichen Ausgaben im Mai 2009 ihren Tiefpunkt mit $ 91 Milliarden. Die Erholung wurde erst im Juli 2014 deutlich sichtbar, als der monatliche Umsatz auf $ 187 Milliarden angestiegen waren. Das zeigt vor allem eine Erholung im Bereich der Einfamilienhäuser, die jedoch weiterhin 40% unter ihrem Höhepunkt vor der Krise verbleiben. Auf der anderen Seite blieben die Verbesserungen und Renovierungen auf dem Wohnimmobilienmarkt stabil. Im Februar 2006 betrug der monatliche Umsatz $ 150 Milliarden, die während der Rezession auf $ 100 Milliarden fielen. Der Höhepunkt wurde 2013 mit einem Minus von $ 144 Millionen 2014 und einem Endergebnis von $ 127 Milliarden erreicht. Grund hierfür könnte der Hintergedanke der Menschen sein, den Wertverlust ihrer Häuser durch die Krise auszugleichen, indem sie in Renovierungen investieren. Heute ist das Wachstum der Erholung der amerikanischen Wirtschaft, dem Anstieg der Beschäftigtenzahl und den fallenden Zinsen zu verdanken, die die Investitionsrate in Wohnungsreparaturen erhöht haben. Der Wohnungssektor stellt ein leichtes Wachstum in der Bauindustrie dar, das vielleicht auf die Menschen mit stabilem Einkommen und die steigenden Löhne zurückzuführen ist. Gleichzeitig ist die Vorfertigung ein Trend im Wohnungsbau, der für mehr Flexibilität bei Bauprojekten sorgt und gleichzeitig die Baukosten reduziert. In Hinsicht auf den Nicht-Wohnungs-Markt wird für 2016 ein Wachstum von 9,9% für den kommerziellen Markt vorhergesagt und zahlreiche Wirtschaftsanalysen gehen davon aus, dass der Hotelsektor mit einem Wachstum von 14,8%, gefolgt von Büros mit 12,8%, den größten Wachstum der Industrie verzeichnen wird. Gleichzeitig wird für den Gesundheits- und Bildungssektor von einem Wachstum von 6,6% und 6,5% ausgegangen.

Basierend auf den Daten des American Institute of Architects

*Bewertung: Die Daten, die in diesem Bericht verwendet wurden, basieren auf den Informationen des US Census Bureau, das Schätzungen des Gesamtwertes (Materialkosten, Lohnkosten, etc.) der Bauarbeiten in den USA erstellt und monatliche Schätzungen bietet.

Analyse des regionalen Marktes

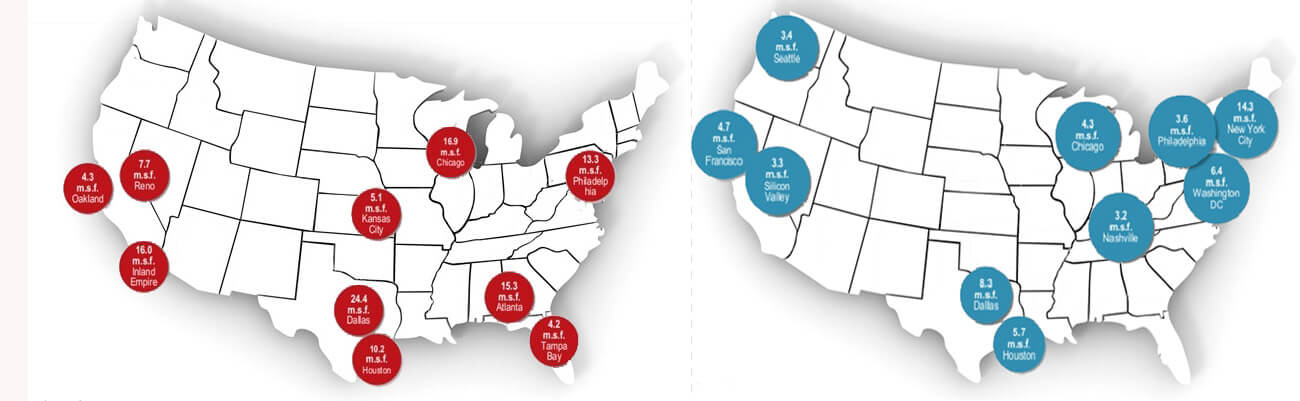

Aufgrund niedriger Lohnkosten, sowie niedriger Grundstückskosten im Süden der USA 2016, hatten zahlreiche Unternehmen die Möglichkeit in Städte wie Charleston, Atlanta und Charlotte zu ziehen. Auch Städte wie Nashville verzeichneten ein schnelles Wachstum aufgrund günstiger Arbeitsbedingungen. Auf der anderen Seite stellen San Francisco und Silicon Valley die Hauptmärkte für Technologie dar und repräsentieren mit einem Gesamtumsatzvolumen, das fast an New York heranreicht, einen großen Teil der Aktivität des Bausektors in den USA.Auch die Bürobaunachfrage wird 2016 in Chicago und Austin wachsen. Ebenso wird Nashville zu einem der besten 10 Märkte für Bürobau werden, während Houston mit 12,1% auf den vierten Platz abfallen wird, nachdem es 2015, bevor die Energiepreise fielen, noch den ersten Platz einnahm. Zuletzt schlägt Tampa Bay Los Angeles in den besten 10 Industriebausektoren. Während der letzten Jahre ist zudem ein Trend im Südosten des Landes festzustellen, indem Büro, Industrie und Einzelhandel dominieren.

Beschäftigung in der Bauindustrie

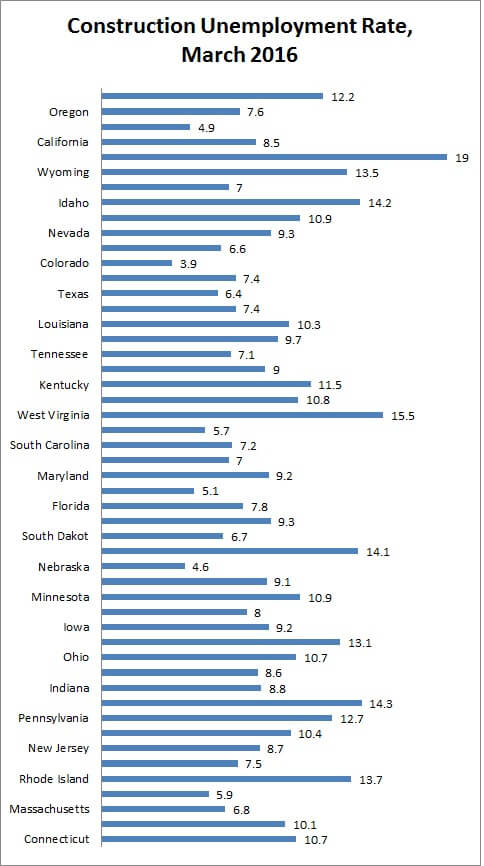

Laut dem US Bureau of Labor Statistics verloren ca. 2,3 Millionen Angestellte während der Rezession ihr Arbeitsverhältnis, wobei es sich um ca. 30% der gesamten Arbeitsplatzverluste handelt. Heute ist die Szene jedoch anders, da die Beschäftigungsverhältnisse beginnen sich zu erholen und die Anzahl der Angestellten in der Bauindustrie 2015 9,9 Millionen betrug - auch, wenn diese Zahl noch immer unter ihrem Höhepunkt von 2007 mit 11,8 Millionen liegt.Die fünf Staaten mit den niedrigsten Arbeitslosenquoten in der Bauindustrie für März 2016 sind Colorado mit 3,9%, Nebraska mit 4,6%, Hawaii mit 4,9%, Georgia 5,1% und Virginia 5,7%. Die Staaten mit höheren Arbeitslosenquoten sind Alaska mit 19%, West Virginia mit 15,5%, Illinois mit 14,3%, New Mexico mit 14,2% und North Dakota mit 14,1%.

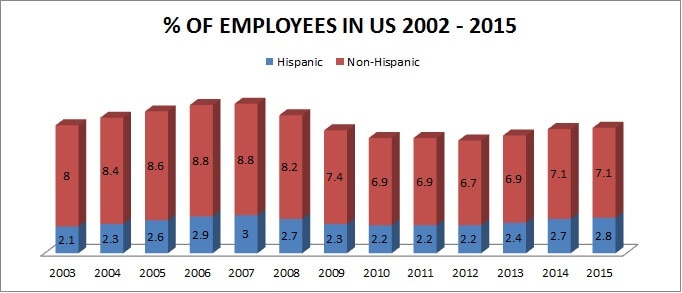

Auf der anderen Seite repräsentieren hispanische Angestellte einen größeren Teil der Arbeitskräfte von 2012 bis 2015. Die Beschäftigung in der Bauindustrie hat sich um 1 Million Arbeiter erhöht, von denen 70% der neuen Beschäftigungsverhältnisse von hispanischen Mitarbeitern ausgefüllt werden, die nach dem Bureau of Labor Statistics 29% der gesamten Arbeitsverhältnisse der Industrie darstellen. Hispanoamerikaner stellen somit nicht nur eine höhere Prozentzahl an Beschäftigten, sondern auch der Unternehmenseigentümer. So waren 1999 nur 5% der Bauunternehmen in hispanischen Händen, während der Anteil 2012 auf 16% stieg.

Ein weiterer Trend in der Industrie ist der Anstieg der Lohnkosten als Folge des Mangels an qualifizierten Arbeitern. Nach der Wirtschaftskrise und der Massenarbeitslosigkeit wechselten viele Arbeiter von der Bauindustrie in andere Sektoren. Heute weigern sie sich zurückzukehren und auch die neue Generation strebt keine Karriere in der Bauindustrie an. Insgesamt fiel der Anstieg der Beschäftigung 2015 geringer als 2007 aus. Trotzdem verzeichnet die Wirtschaft eine Erholung seit 2010. Ein Trend ist die zunehmende Bereitschaft hispanische Mitarbeiter einzustellen, sowie ein Anstieg der Lohnkosten aufgrund des Mangels an qualifizierten Arbeitern. Die Suche nach qualifiziertem Personal stellt somit eine der größten Herausforderungen der Industrie dar.

Der größte Sektor

Im Industrie-Vertragsnehmer Sektor wird die heimische Industrie durch den Markteintritt ausländischer Unternehmen bedroht, die in den Sektor investieren wollen. Um dieser Gefahr zu begegnen, wählen die heimischen Unternehmen die Bauprojekte noch selektiver aus. Außerdem besteht ein besonderes Interesse an Investitionen in Megaprojekte von mehr als $ 500 Millionen.Auf der anderen Seite waren die Maschinenbau- und Architektursektoren am härtesten von der Krise betroffen. Zahlreiche Mitarbeiter kündigten und wanderten in andere Regionen ab, in denen sie bessere Arbeitsbedingungen und mehr Jobsicherheit faden. Heute wollen diese nicht in ihre alte Profession zurückkehren, weswegen es immer schwieriger wird qualifizierte Mitarbeiter zu finden und der Sektor mit einem Fachkräftemangel zu kämpfen hat. Aus diesem Grund bevorzugen viele Unternehmen heute Technologie – auch, wenn diese Kosten verursacht. Gleichzeitig werden mehr Regierungsinvestitionen in Highways und anderen Sektoren, statt in den Maschinenbau- und Architektursektor, verzeichnet, sodass diese Industrie eher nach privaten, als nach öffentlichen Investitionen strebt. Auf der anderen Seite handelt es sich bei der Maschinenbau- und Architekturindustrie um einen Sektor mit einem Wachstumstrend vergleichbar mit anderen Sektoren, was vor allem den Investitionen der internationalen Technologieunternehmen zu verdanken ist. Zu guter Letzt wächst der Industrie-Vertragsnehmer Markt aber aus sozioökonomischen Gründen – wie der kürzlichen Öl- und Gaskrise - langsamer als erwartet. Es verwundert daher wenig, dass die Industrien, die am meisten von steigenden Ölpreisen profitieren, nun ein geringes Wachstum aufweisen, während die Industrien, die von den niedrigen Ölpreisen profitieren, ein höheres Wachstum verzeichnen. Die niedrigen Öl- und Gaspreise und die führende Position der USA auf dem Ölmarkt haben für ein Wachstum in der Energieindustrie gesorgt, sodass Bauprojekte hier momentan hart umkämpft sind.

Zusammenfassung der Bauindustrie

Es ist wahr, dass die Wirtschaftskrise von 2008 die Bauindustrie in den USA und weltweit stark betroffen hat. Es ist aber auch wahr, dass jede Krise auch einen Wandel und eine Weiterentwicklung bewirken kann. Die Rezession war ein Faktor, der zur Suche nach neuen Technologien zur Kostenreduktion beitrug. Starke Trends auf dem Markt stellen der Zuwachs an verwendeten Informationssystemen und das Wachstum von „Construction Delivery Methods Systems“ für die Organisation, Finanzen, Design, Durchführung, Wartung, etc. dar. Kurz gesagt: 2016 ist ein Jahr, in dem sich alles um Technologie dreht. Trotzdem gibt es viele Herausforderungen zu überwinden. Hier ist u.a. der Arbeitskräftemangel auf allen Ebenen zu nennen, gegen den Unternehmen spezielle Strategien ergreifen müssen, um qualifiziertes Personal zu rekrutieren und zu binden. Trotz des langsamen Wachstums der US-amerikanischen Wirtschaft bleibt der Dollarkurs im Verhältnis zu anderen Währungen stark. Das liegt vor allem daran, dass das Wachstum in der Eurozone nicht gleichmäßig verteilt ist und das rapide Wachstum in China beginnt sich zu verlangsamen, während Lateinamerika durch politische Unsicherheit und schwindende internationale Investitionen geprägt ist. Dies ist ein Faktor, der zu internationalen Investitionen in die USA beiträgt, da die Wirtschaft hier stabiler ist und sich durch stärkere Verbrauchermärkte und niedrige Energiekosten auszeichnet, was auch auf den Bausektor Einfluss nimmt.

Author: Angela Venegas